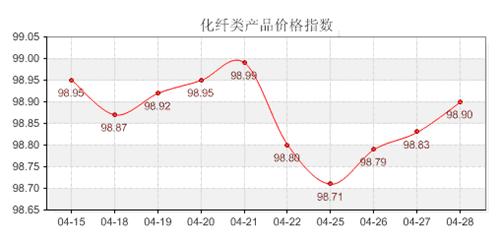

从价格指数产品走势图上我们可以看出,本周,盛泽市场各类化纤类产品指数走势是先抑后扬,这主要是因为本周面料市场行情继续走畅,而周初原料市场销售低迷,而化纤厂家为了降低库存量,纷纷降价促销,从而带动指数的走弱。而到了后半周由于临近月底,市场月底要票采购和节前备货形成的刚性需求到来,带动了化纤产品的销售,指数也随之上升。

本周,盛泽面料市场面料价格总体保持平稳,销售行情继续走畅,由于现在处于上半年纺织品销售的黄金旺季,因此,目前盛泽市场各类纺织品销量都出现了大幅上扬走势,从用途方面看,现在还是以秋冬服饰、家纺、箱包面料销售为主。

从详细产品走势看,本周市场上热销面料的品种也是五花八门,品种繁多,化纤布、棉布、多种原料混纺面料等等需求都不错。如75D*32S富贵纺市场销量上升,该面料保暖透气、吸湿性好,产品主要用于时尚女装面料、高档职业装、休闲装面料,其市场坯布报价在5.80元/米,染色成品价在9.00元/米左右如近期极为热销的记忆面料中,一款不加捻的75D*75D真记忆布市场需求较大,这主要与外贸需求增加有关,这款面料现在主要做秋冬休闲服饰。而68D*75D导电丝细纹绸本周走量也不错,该面料除了布面平整、手感细腻之外,最大的特点还是织造时加入金属丝,增加了面料的导电性,突出了面料的高档特性,现在主要以出口为主。此外,锦涤水晶缎也是本周市场上的一个卖点。该面料是在普通水晶缎的基础上加以改变,使织物纹路鲜明,有变化感,纬向采用双纬织法,使织物产生一种增厚的感觉,印染后,面料产生双色效应,美观大方。现在主要用做秋冬服饰面料。

开机率方面:本周盛泽市场喷水织机开机率维持在八成左右,喷气织机在八成左右,经编机在九成左右。但是随着用电高峰的到来,限电潮也将开始,如目前浙江省部分地区已经实行“开三停一”、“开五停二”的限电措施,而今年江苏的电力缺口比浙江还大,可以预计后市江苏市场也将要实行限电措施,盛泽织造市场的开机率也将会走弱。

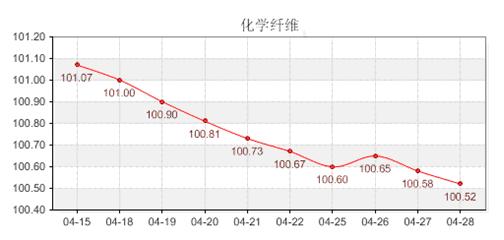

从化学纤维角度分析,本周上游聚酯原料行情继续走弱,郑商所PTA期货主力合约今1109一度收低到10009元/吨,而PTA现货市场也持续走低,内盘市场持货方报盘价格走低到10500元/吨附近,实际商谈价格在10400-10430元/吨附近。外盘台湾船货报盘价格也一度走低至1320-1330美元/吨附近,实际商谈价格在1320美元/吨左右,韩国货报盘价格下滑至1305-1310美元/吨左右,实际商谈价格在1300美元/吨附近,市场交易气氛平淡,实际商谈稀少。亚洲PX价格也一度跌5美元至1582美元/吨FOB韩国,欧洲PX价格走低到1600美元/吨FOB鹿特丹。

在上游原材料价格弱势走低的影响下,本周半光切片价格也弱势回落,本周末主流商谈价格在12900元/吨(现金)。有光切片主流商谈价在12800元/吨(现款)。阳离子切片主流商谈承兑报价在13900元/吨左右。而本周江浙市场涤丝价格也继续走低,到本周末江浙主流厂家FDY50D/24F现金报价为17400元/吨左右,DTY150D/144F微网承兑报价为16500元/吨左右,POY75D/72F现汇报价为17050元/吨左右。

目前下游织造厂家阶段性的采购即将结束,而化纤厂家也都是以走量为主,再结合节后有可能出现的限电政策影响,预计短期内涤丝行情仍会以弱势调整为主。

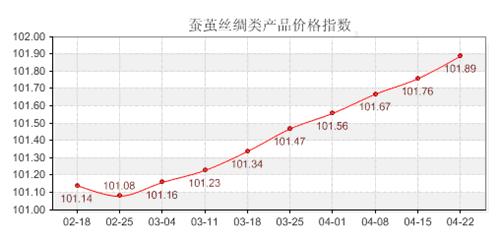

从近期的蚕茧丝绸走势图可以看到,其走势一路上冲。这主要是因为受到原料大幅上涨影响。20日,广东鲜茧上市已经形成规模,听闻价格达到25元/斤。这样的价格在大家的意料之中,也在大家的意料之外。20元是大家之前普遍认同的价格,但现在25元的价格让不少丝厂和下游行业感到恐慌。由于今年春茧上市推迟,工厂原料供应的延续性出现了问题。据悉广西许多大厂目前原料已经告罄,五一假期要提前放假。而春茧价格的走高,给干茧、生丝价格上升提供了依据平台,到本周末1105干茧、1109干茧分别上涨到132000元和120500元。1105、1109 B丝分别收于402300元和380700元。而且现在下游真丝面料厂家反映近期订单有所增加,内销丝绸也有扩展。现在采购商意图陆续补充库存。他们多数采取了化整为零的采购策略,一次性采购量大大减少,更倾向频繁的小批量订单。所以在原料和下游需求的共同拉动下,本周蚕茧丝绸价格指数继续走高。